发布日期:2024-12-15 02:41 点击次数:84

根据赛迪智库数据,乘用车汽车电子成本在整车成本中占比由上世纪70年代的3%已增至2015年的40%左右,预计2025年有望达到60%。

这个数据让风云君感到震惊,汽车电子对整车的影响和作用如此强,而且是越来越强,正逐渐被看作是衡量现代汽车水平的重要标准。

汽车电子是车身电子控制系统和车载电子系统的总称,是一个很大的市场。根据前瞻产业研究院数据,2021年我国汽车电子市场规模就已达到1104亿美元。

但这个市场约有70%左右的份额被外国企业所占有,本土企业市场份额只能占30%。

近日,风云君发现国内一家冲击上交所主板上市的汽车电子企业——天有为,已更新提交IPO财务资料,保荐人是中信建投,而公司的核心业务是汽车电子的细分市场之一——汽车仪表。

(注:如果文章提到报告期,指的是2021-23年以及2024年上半年。)

一、傍上现代汽车集团,销售占比高达60%

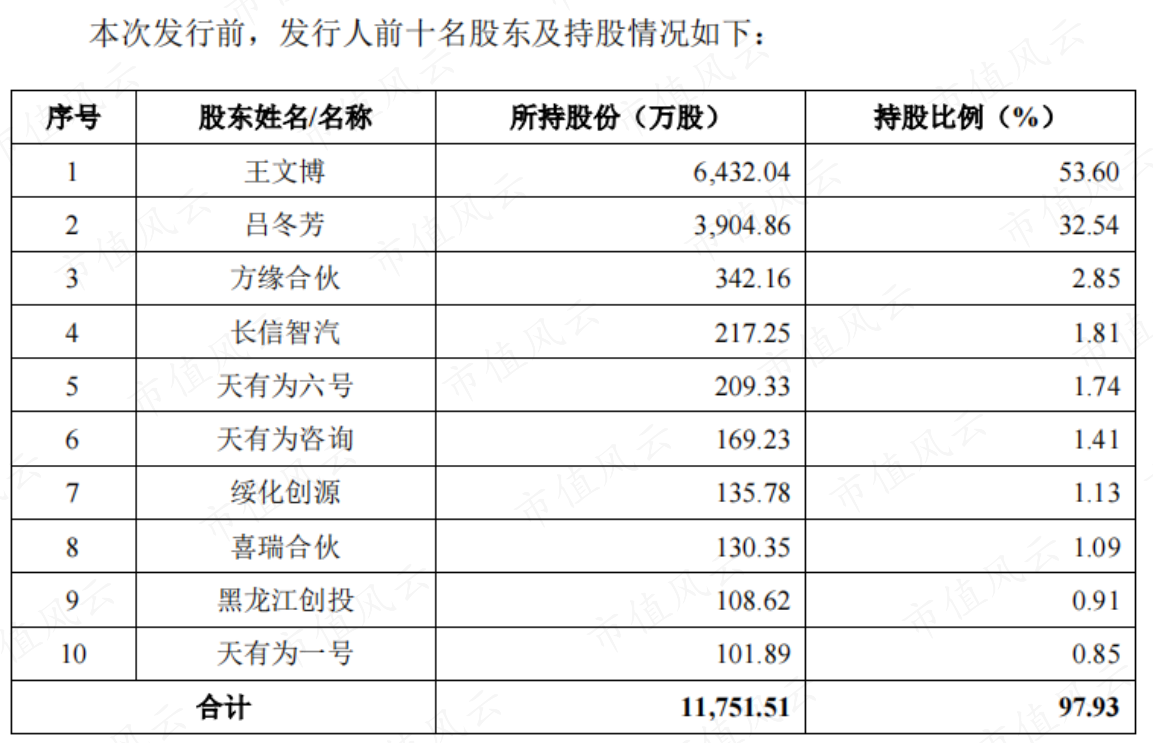

公司是一家“夫妻店”,实控人王文博、吕冬芳夫妇分别直接持有公司53.6%和32.5%股份,合计控制公司91.5%股份的表决权。

招股书显示,公司成立于2003年,管理总部和生产基地位于黑龙江省绥化市,国有股东绥化创源、黑龙江创投均为公司站台。

(来源:招股书)

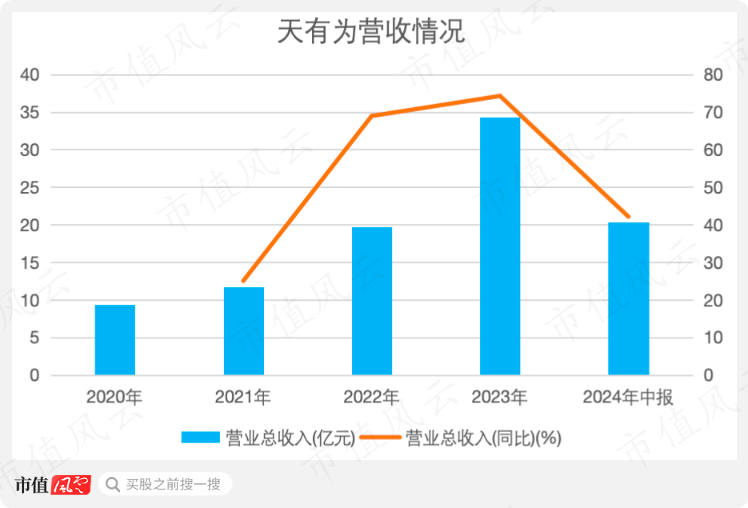

报告期内,公司快速增长。2020-23年营收CAGR高达54.4%,今年上半年继续增长42%,总营收为20.4亿元。

(来源:Choice终端,招股书,制图:市值风云APP)

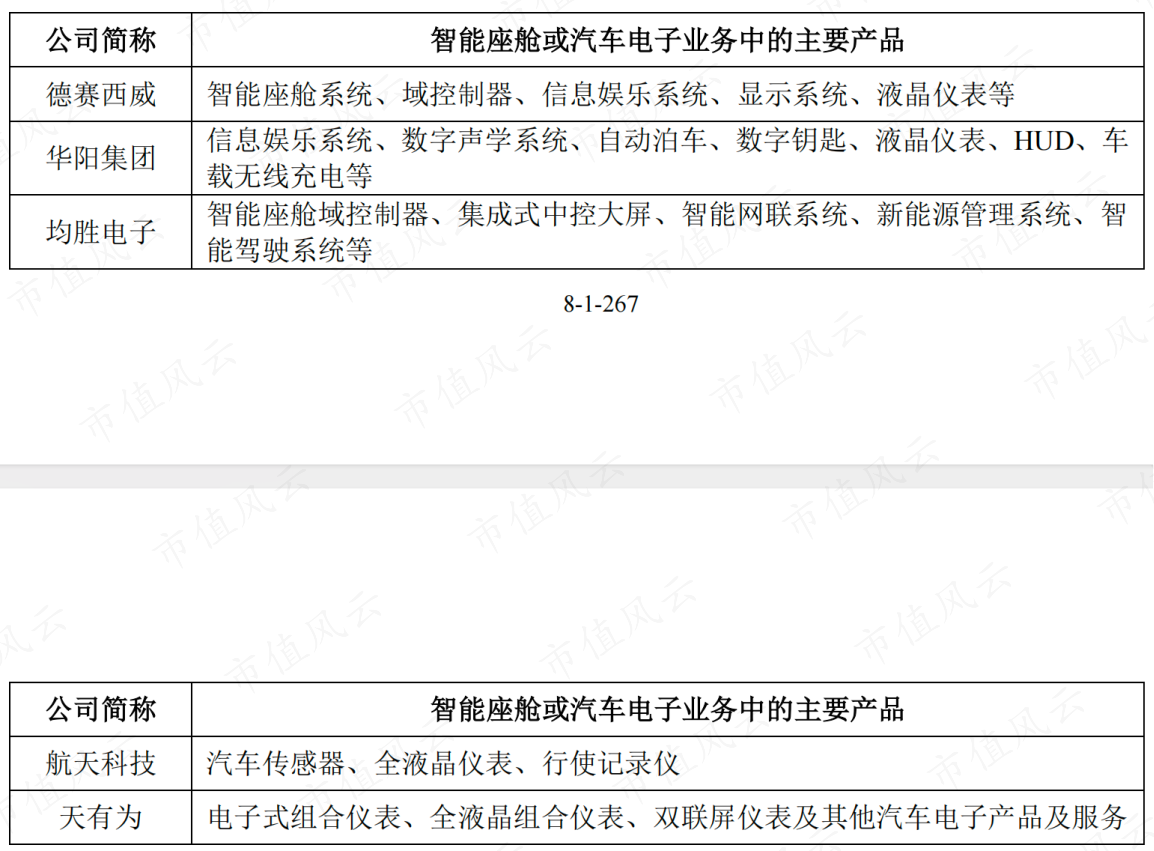

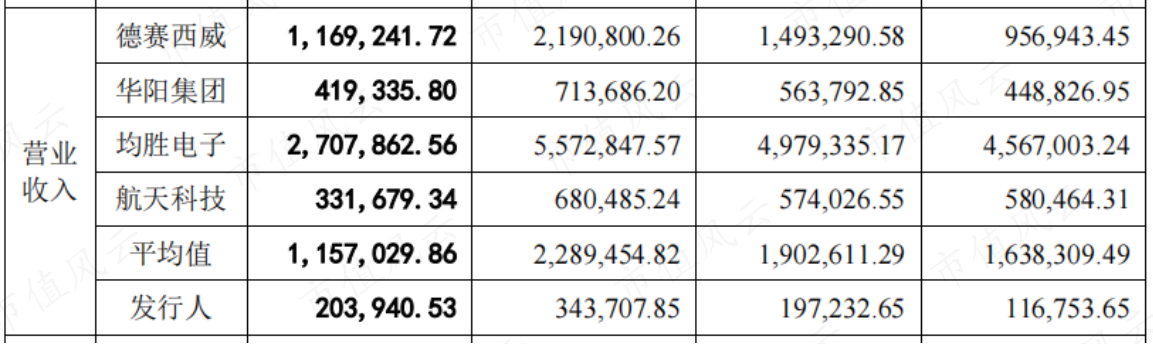

由于公司业务比较单一,主要经营汽车仪表业务,因此与同行业上市公司相比,公司整体规模较小。

(来源:招股书)

今年上半年德赛西威(002920.SZ)、华阳集团(002906.SZ)、均胜电子(600699.SH)、航天科技(000901.SZ)总营收的平均值是公司的5.7倍。

(来源:招股书,报告期时间顺序从右至左)

作为汽车产业链的中游玩家,公司所处行业的周期性主要受下游汽车行业影响。

公司下游主要是汽车整车厂商及汽车零部件供应商,其中前者占比重大,一旦抱上个“大金主”,业绩直接起飞。

2022年,现代汽车集团一举成为公司的第一大客户,销售占比高达53%,这一占比相较2021年高出30个百分点。

现代汽车集团目前是全球销量第三大车企,2023年在华销量不及5%。

从合作历史来看,早在2017年公司已经开始为现代汽车集团国内业务开发汽车仪表产品,后逐步打开了韩国、美国、印度等海外市场。

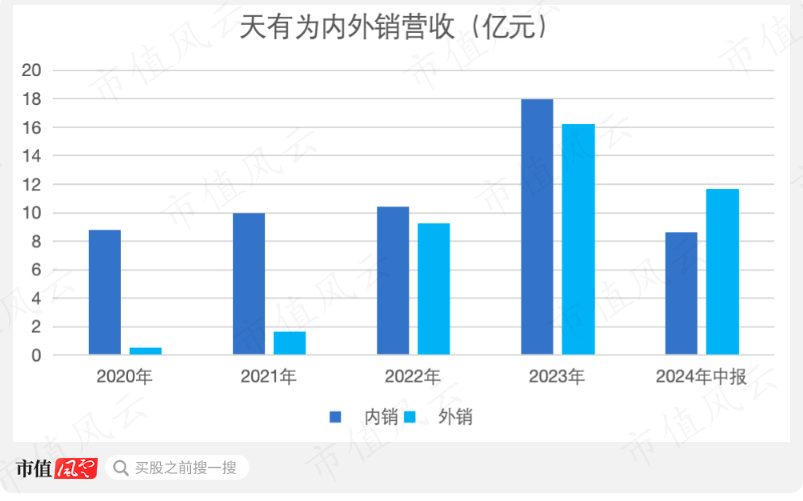

因此公司外销收入实现较快增长,今年上半年外销收入占比已超内销,占比57%,显然,这主要是现代汽车集团贡献的。

此外“迪王”也是公司大客户,2019年左右,公司成为比亚迪(002594.SZ)供应商。

2023年由于内销客户多款车型如比亚迪秦系列、海鸥、驱逐舰05和长安汽车(000625.SZ)UNI-V等车型配套的产品量产,公司内销收入快速增长73%。

(来源:Choice终端,制图:市值风云APP)

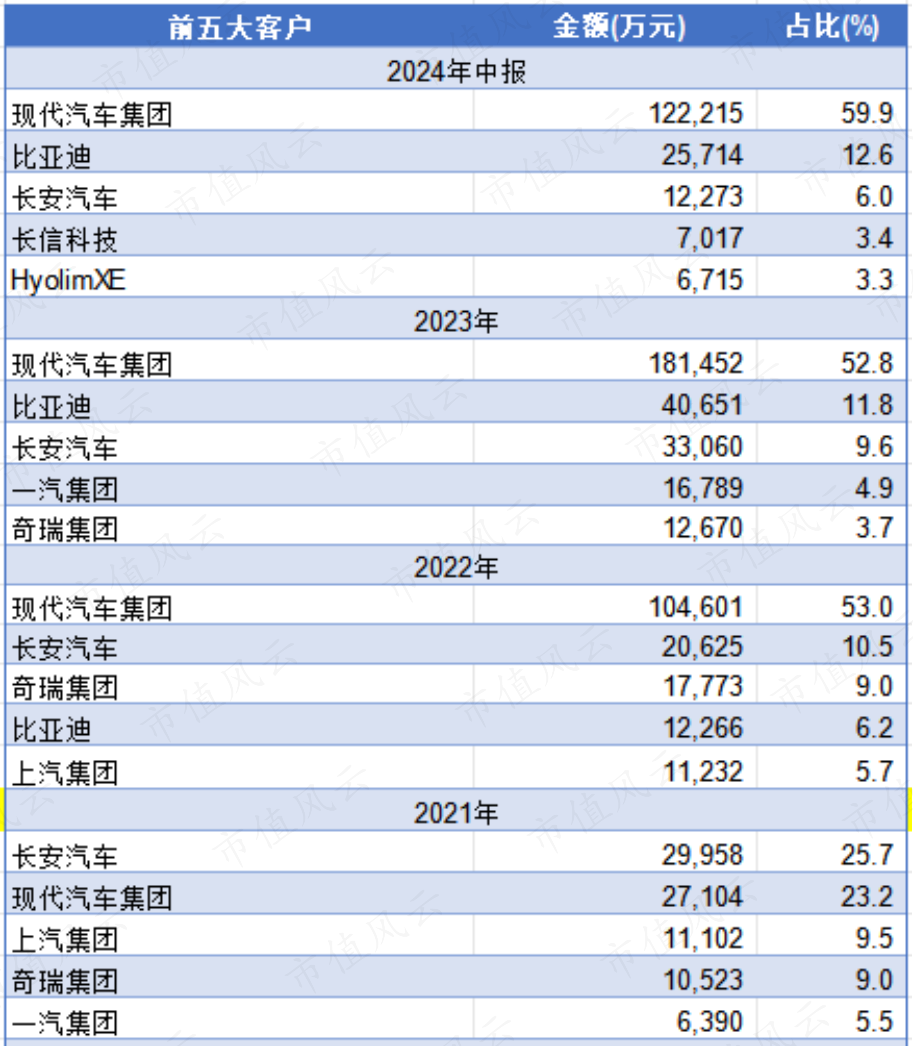

总体来看,公司的客户集中度非常高,同时生意主要靠老客户维系。

今年上半年前五大客户销售占比高达85%,其中现代汽车集团占比60%,其次是比亚迪,占比近13%。

长安汽车作为老客户贡献不稳定、销售金额上不去,长信科技(300088.SZ)、HyolimXE新进前五大客户名单,但占比太小,金额仅为千万级。

(来源:Choice终端,制表:市值风云APP)

客户集中度高,一方面这是行业经营特点,下游整车厂商相对我国起步较晚的上游汽车电子行业,规模更大、集中度更高,另一方面,重大依赖意味着仰人鼻息。

未来的增长故事如何继续?

二、外销增速放缓,国内市占率下降

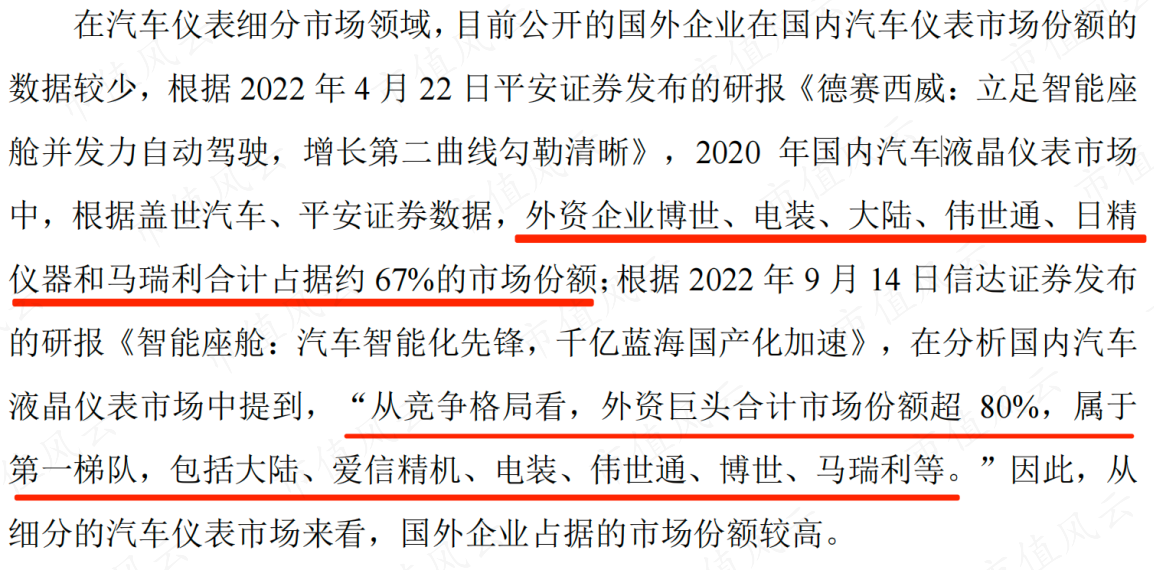

从招股书来看,现代汽车集团目前其他的汽车电子领域供应商包括电装(Denso Corporation)、大陆(Continental AG)等国际企业,出于供应链安全和稳定考虑,现代汽车集团可能限制单一供应商占比。

博世(Robert Bosch GmbH)、电装、大陆是全球领先的汽车零部件供应商,2020年三者在全球汽车电子市场中的份额超50%。

具体到汽车仪表市场,国内液晶仪表市场中,博世、电装、大陆等外资企业合计占据约7-8成的市场份额。

(来源:招股书)

报告期内,公司在现代汽车集团汽车仪表类产品中的数量占比分别为4.2%、14.1%、22.7%和30.5%,呈现快速增长趋势。

整车厂商一般不会轻易更换配套产品供应商,但这一占比的天花板在哪,天有为自己也不知道。

这当中还有一个重要变量是现代汽车集团的销量增长情况。

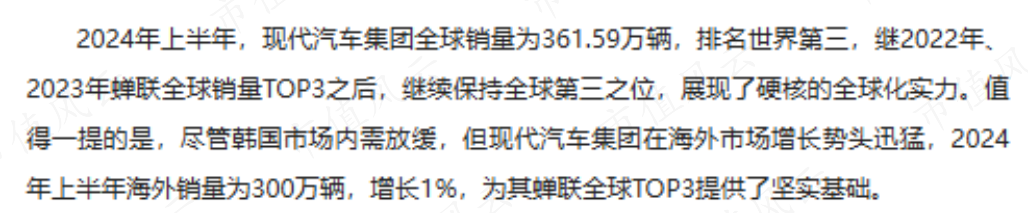

2021年、2022年、2023年现代汽车集团全球销量分别为666.8万辆、684.8万辆、730.4万辆,后两年增速分别为2.7%、6.7%。

今年上半年,现代汽车集团全球销量约362万辆,海外占比83%,海外增速仅为1%,韩国市场又内需放缓,整体增长乏力。

(来源:易车)

而公司在二轮回复意见中提到,2024年现代汽车集团的采购需求约为21.1亿,这较2023年公司向现代汽车集团的实际销售额增长17%,增速较前两年明显降下来了。

看似国外的“火”烧得很旺,冷暖恐怕只有自己知道。

(来源:二轮回复意见)

而面对欣欣向荣的国内乘用车市场,公司不仅没有跟上,反而出现市占率下降。

2022年国内乘用车销量2356.3万辆,同比增长9.5%,2023年增长10.6%,今年上半年继续增长5.9%。

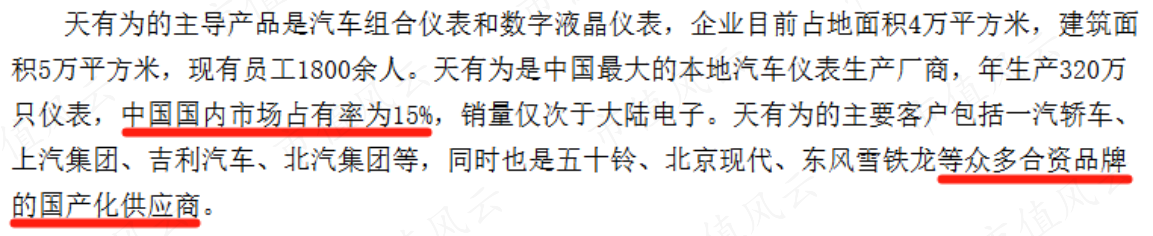

实际上,早在2018年,公司就说过其在国内市占率有15%。

(来源:证券日报网2018-09-15)

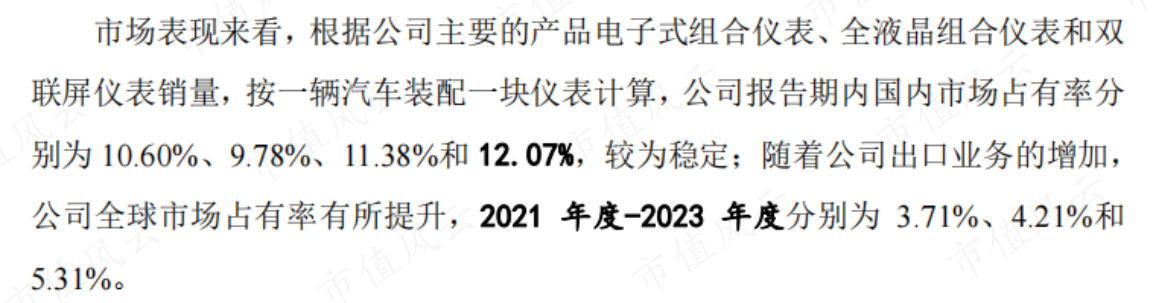

根据招股书,按一辆汽车装配一块仪表计算,报告期内公司的市占率稳中有升。2023年全球市占率为5.3%,今年上半年国内市占率为12%。也就是说,经过这么多年发展,公司在国内市场的竞争力实际是下降了。

(来源:招股书)

三、海外“不卷”,综合毛利率高出同行一倍

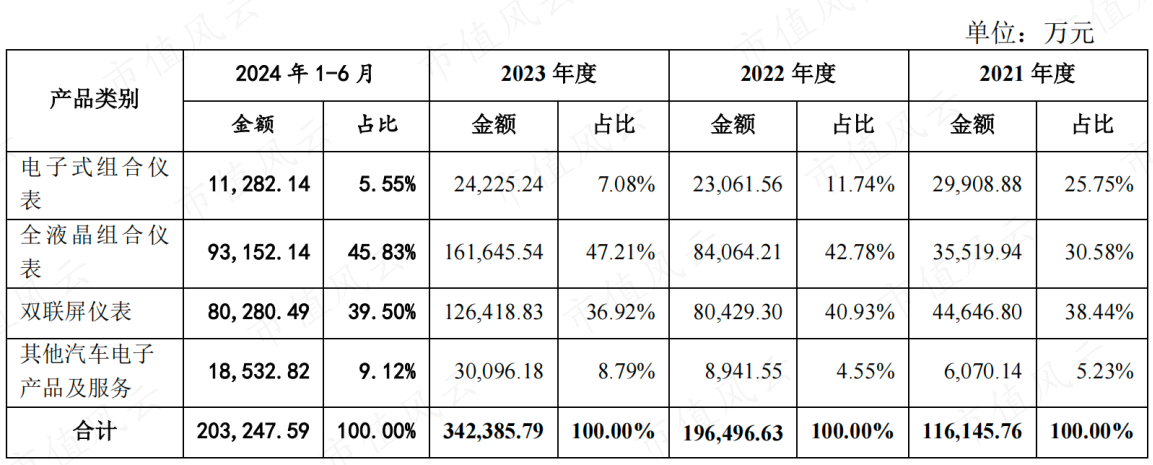

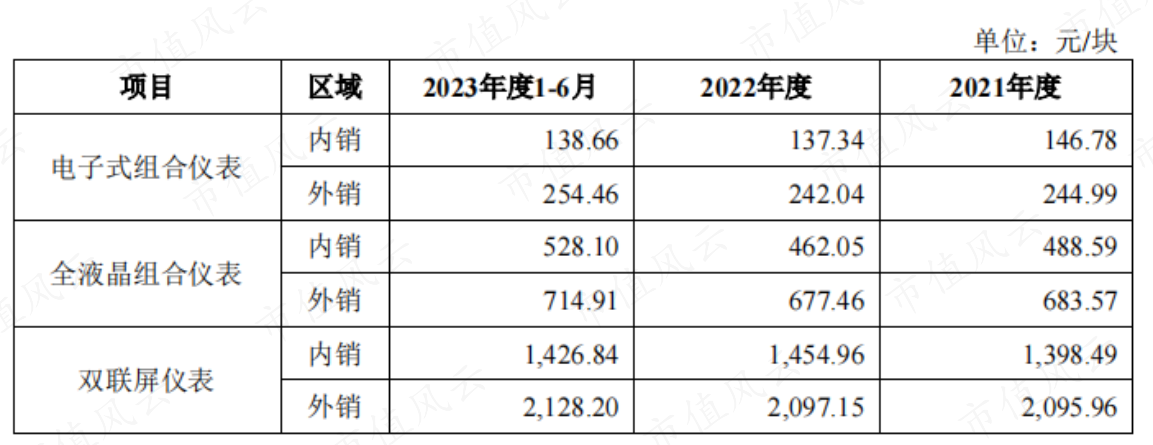

公司的仪表产品包括三种,全液晶组合仪表、双联屏仪表、电子式组合仪表。

在数字化、智能化发展趋势下,全液晶组合仪表替代传统的电子式组合仪表是大势所趋。

根据国联证券预测,从2020-25年,全液晶仪表渗透率将从约25%提升至约62%。2022-25年国内全液晶仪表市场规模复合增长率为10.5%,2025年市场规模将达到267亿元。

双联屏仪表是将汽车仪表的驾驶信息显示功能和车载信息娱乐系统的导航、娱乐、控制等功能集中在一起的产品。

(来源:招股书)

由于全液晶组合仪表和双联屏仪表的产品功能、显示效果、智能化程度等较高,定价也远远高于电子式仪表。

在此背景下,公司的全液晶组合仪表、双联屏仪表快速增长,电子式组合仪表主要是对原有车型的持续配套、收入及占比呈下降趋势。

今年上半年,公司的全液晶组合仪表、双联屏仪表营收分别为9.3亿、8亿元,在主营业务收入中的占比分别为46%、40%。

(主营业务收入,来源:招股书)

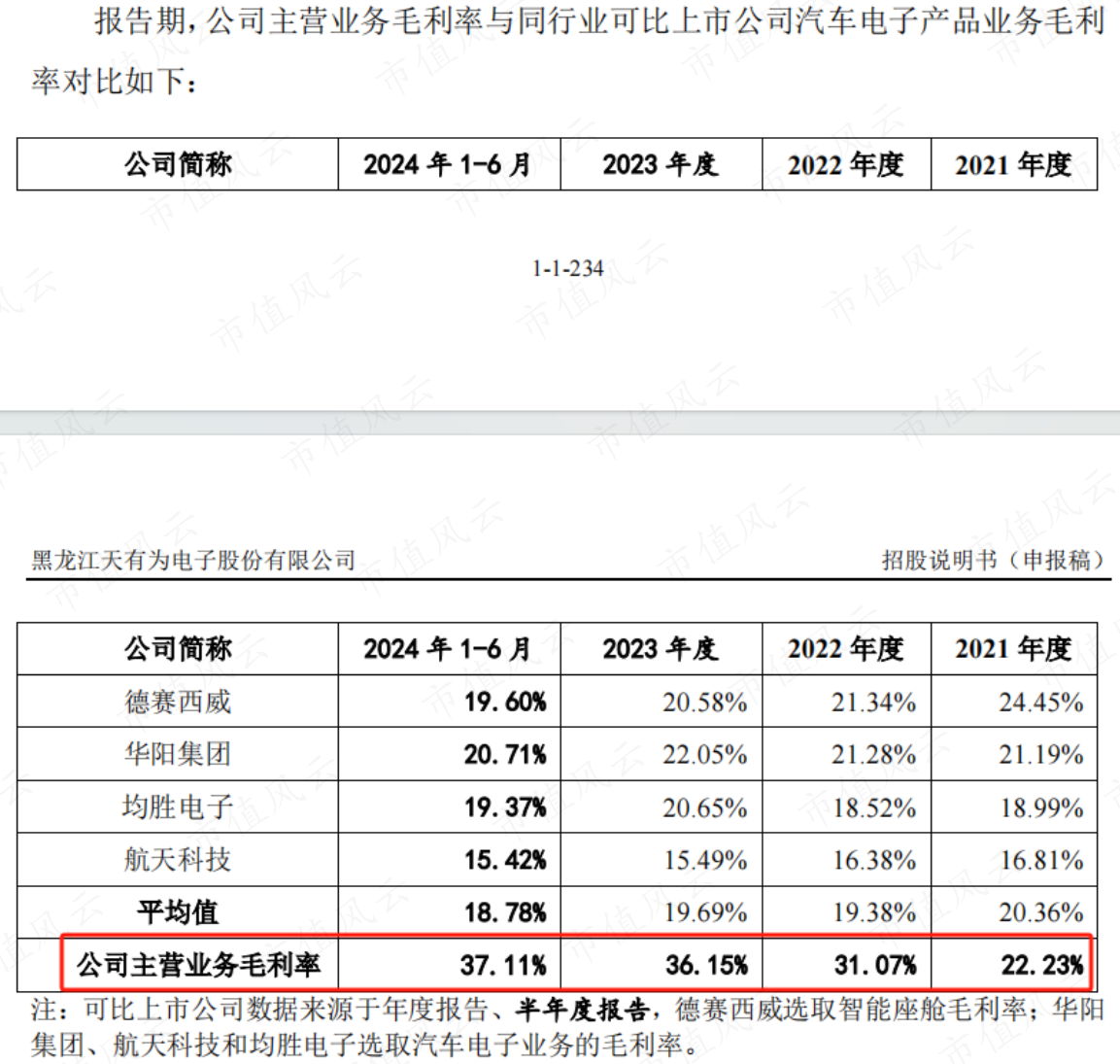

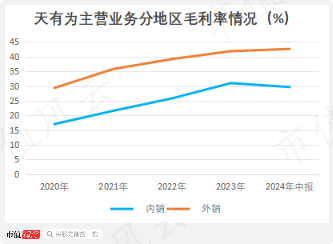

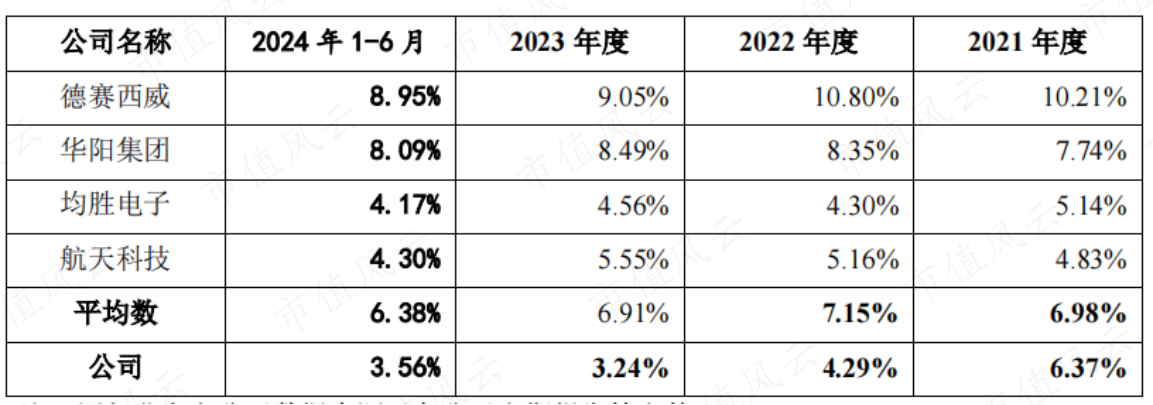

报告期内,同行汽车电子产品毛利率整体稳中有降,而公司主营业务毛利率分别为22.2%、31.1%、36.2%、37.1%,今年上半年的数据几乎是同行平均值的两倍!

(来源:招股书)

毛利率高的主要原因是公司外销占比大且毛利率更高,这更多源自海外市场定价更高、盈利能力更强。

今年上半年德赛西威、华阳集团外销占比分别为6%、17%。

(来源:招股书)

今年上半年外销毛利率为42.6%、毛利贡献率提高至24.4%,内销毛利率为29.7%、毛利贡献率下降至12.6%。

(来源:Choice终端,制图:市值风云APP)

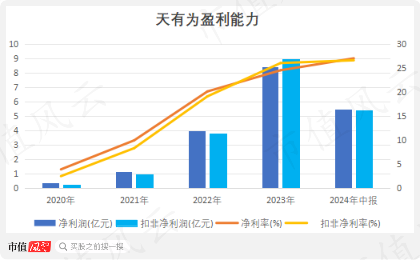

从盈利来看,主要得益于毛利率的连年走高,今年上半年公司扣非净利率达到26.6%。

(来源:Choice终端,制图:市值风云APP)

四、议价力有限,研发投入低

公司称目前毛利率已达到相对稳定水平,意味着定价空间已缩小到一定程度,下游整车厂商面临激烈的市场竞争和成本控制压力。

此外,从上游供给来看,公司不具备主要原材料、关键零部件的自给能力。

(来源:招股书)

随着全液晶仪表渗透率的持续提升,入局者岂会坐以待毙,行业竞争必然加剧,高毛利率何以维持?

除非公司拥有绝对的议价权或者说公司研发能力极强,显然前者,公司没有。

而后者,从研发投入来看,2023年研发费用突破1亿元,研发费用率为3.2%,今年上半年为3.6%,相比与公司业务最接近的德赛西威、华阳集团,公司明显不足。

(来源:招股书)

风云君试图从招股书中挖掘更多关于核心技术人员的信息,但是招股书并未明确提及。

从实控人履历来看,估计王老板是公司唯一核心技术人员?

(来源:招股书)

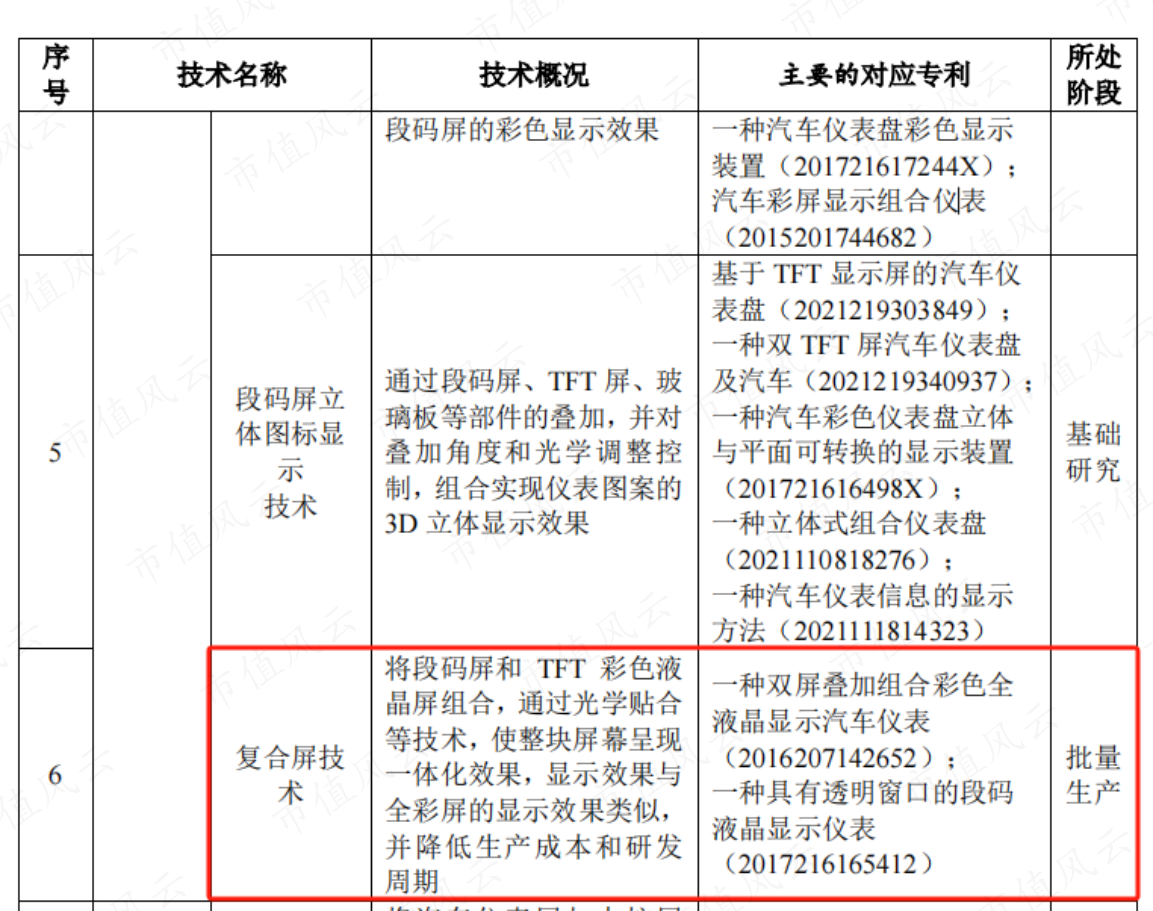

从招股书来看,公司的核心技术主要有复合屏技术等液晶屏技术、双联屏技术、光学贴合技术、智能座舱技术、信号采集和显示技术,其中复合屏技术最为核心。

(来源:二轮问询回复函)

但从时间上来看,目前距离公司取得相关专利的时点已过去多年,均是在2022年前申请的,也就是说核心技术都是2022年之前的技术,其中复合屏技术对应的专利申请时间在2016、2017年。

双联屏技术、光学贴合技术的相关专利申请时间在2017、2020、2021年,智能座舱技术在2021年,信号采集和显示技术在2018年。

以此来看,公司的核心技术壁垒能有多高?

(来源:招股书)

公司的募资规模较大,拟募资30亿,其中9亿用来补流,将近有20亿将用来建设工厂、生产基地、研发中心。

【文/观察者网 刘程辉】美国《华尔街日报》12月18日独家报道披露,美国政府正以所谓“构成国家安全风险”为由,对中国科技公司、路由器制造商TP-Link展开调查,可能会在明年禁止在美国销...

【文/观察者网 刘程辉】美国《华尔街日报》12月18日独家报道披露,美国政府正...

#健康科普# 【#容易水肿可能和两个习惯有关#】人体之所以会出现水肿,简单来...

IT之家 12 月 19 日消息,微信近期迎来了多项功能更新,比如双人语音通话支持...

娃哈哈集团公司员工班车结束运营,以后可能再也看不到了! 娃哈哈国货老品...